我有海外纠纷需要指导

我有海外纠纷需要指导频道目录

产业要点观察 > 欧盟委员会发布2021年产业研发投入记分牌

欧盟委员会发布2021年产业研发投入记分牌

欧盟委员会发布2021年产业研发投入记分牌

2022-04-06 11:07:50 阅读次

2021年12月17日,欧盟委员会(European Commission)发布《2021年欧盟产业研发投入记分牌》(The 2021 EU Industrial Research and Development Scoreboard),研究发现,欧盟企业在健康、信息通信技术(ICT)领域的研发投入有所增加,在绿色高价值专利技术、能源密集型产业的绿色专利方面仍处于领先地位,这不仅符合欧盟新产业和创新政策优先重点发展方向,还显示了欧盟气候中和的转型战略。

报告分析了2020年全球研发研发投入最多的2500家公司[1],总投资9089亿欧元,约占全球企业研发投入总额的90%。报告主要从公司的研发投资、专利组合和其他财务业绩指标,重点关注欧盟公司和全球同行的比较。主要结论如下。

[1] 样本公司分布在全球39个国家/地区,拥有2500家母公司和80多万家子公司,2020年,各自研发投入均超过3650万欧元。主要包括401家欧盟公司(20.3%)、779家美国公司(37.8%)、597家中国公司(15.5%)、293家日本公司(12.2%),以及430家其他国家的公司(14.2%)。

01

2020年全球研发投资连续11年显著增长

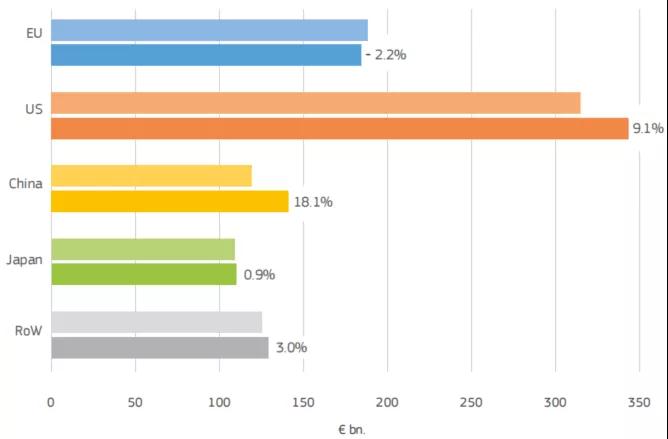

2020年,2500家公司研发投资较2019年增长6.0%,增幅远低于2019年(9.2%)。与研发投资不同,大部分财务指标都受到影响,尤其是营业利润、净销售额和资本支出。中国(18.1%)和美国(9.1%)的公司研发投资增长率最高,而欧盟公司的研发投资下降了2.2%,打破了过去几年的增长趋势(2019年6.0%),日本公司的研发投资增长了0.9%,其他国家/地区增加了3.0%。

02

COVID-19进一步推动了信息通信技术(ICT)和健康产业快速发展,对汽车、航空航天及国防产业造成了严重打击

全球研发增长主要由ICT服务(15.5%)推动,其次是健康(12.8%)和ICT生产(5.7%)。大多数其他产业的研发投资都出现了下降,特别是那些受COVID-19影响较大的行业:航空航天与国防(-17.0%)、汽车(-4.3%)、化工(-3.4%)。

03

企业研发活动影响欧盟整体研发投入

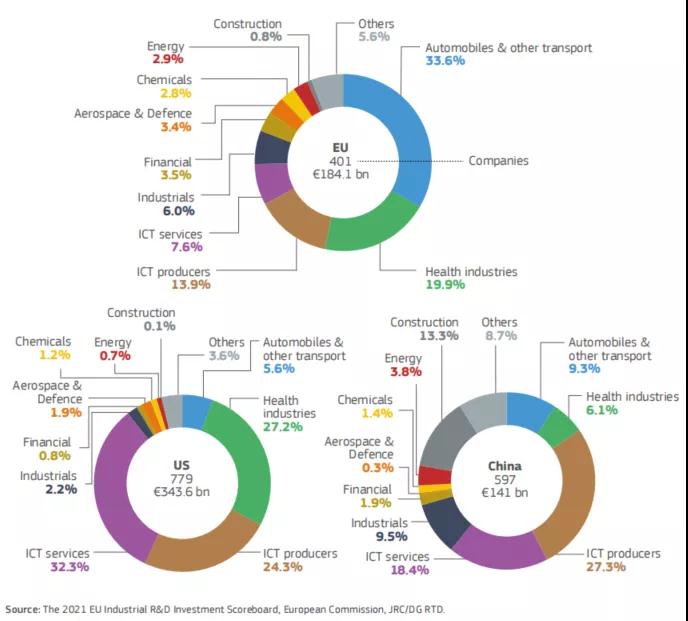

汽车是欧盟最大的研发领域,占欧盟研发总量的34%,但由于其研发投资减少了7.2%,影响了欧盟整体研发投资。航空航天及国防(-22.6%)、化工(-3.7%)、工业(-6.1%)和ICT生产(-3.8%)等大多数其他领域也经历了研发投资的减少。只有健康(10.3%)和ICT服务(7.2%)显示研发增长。

法国(-8%)、意大利(-13.7%)和芬兰(-9.0%)公司的研发投资下降幅度最大。德国是欧盟最大的研发投资国家,由于其在健康和ICT领域公司的强劲表现,其研发投资仅出现小幅下降(-0.3%)。研发投资增长的欧盟国家包括丹麦(6.0%)、比利时(10.3%)和奥地利(12.4%)。

04

进行中的全球技术竞赛正在重塑世界主要地区的研发专业化格局

近年来的全球技术竞赛越来越集中在ICT生产(22.9%)、健康(20.8%)、ICT服务(18.6%)和汽车(15.3%),占全球总研发投入的77.4%。过去10年持续的研发趋势已经极大地改变了世界各地的研发专业化,欧盟保持了稳定的研发投资产业组合(严重依赖汽车产业),而中美提升了ICT产业的专业化程度,美国还增加了健康领域的比例。与2011年相比,2020年,欧盟公司在汽车行业的投资是美国同行的3.2倍,健康、ICT生产、ICT服务领域分别减少了2.5倍、3.3倍和7.9倍;中国公司在ICT服务的研发投资几乎是欧盟同行的2倍、ICT生产增长42%。

欧美健康领域的主要差距是制药和生物技术:欧盟公司在制药领域的研发增长速度略高于美国同行,但其总体研发水平仍然远落后于美国(是美国的一半);美国公司在生物技术的研发增长明显更高。欧中ICT领域的主要差距是软件和计算机服务、技术硬件和设备。过去十年,中国在研发投资上超过了欧洲同行。

这些调查发现揭示了欧盟面临的重要政策挑战:(1)保持在汽车产业的领导地位,正面临着电动汽车转型、数字技术日益融合的双重挑战。(2)重建一个强大的健康产业,并将重点放在支持新药开发的生物技术上。(3)追赶ICT技术,扭转过去十年的趋势,将数字技术的好处带给整个欧盟经济,特别是利用其巨大的潜力来帮助解决环境问题。(4)确保关键技术领域的战略自主权,将关键的市场部分留在内部,以保证供应的安全性和基本供应链的稳定性。

05

欧盟与其主要竞争对手的研发强度差距主要是结构性的,源于少数高科技产业

产业结构的差异还体现在区域间研发强度的差异上。研究观察结构性因素(产业相对规模)和内在因素(产业内研发强度差异)表明,欧盟与竞争对手的差距大部分是由于结构性因素造成的,而这种情况在COVID-19的影响下加剧。研究认为,欧盟处理结构性差距需要有针对性的特定产业和创新政策,增加搞研发强度行业的欧盟公司的数量和规模,同时认识到现有的个别公司在研发方面接近其竞争对手的强度水平。

06

高科技公司取代传统行业公司,在全球研发排名中占据更多位置

全球产业研发投入最重要的发展是出现了更多的高科技公司和更高的位置。这些公司主要来自于中国和美国,取代了欧盟和日本的传统行业公司。与五年前各国在汽车运输、健康、ICT生产、ICT服务和工业的关键领域对比,美国公司健康和ICT领域呈现增长,中国公司在健康、ICT生产、ICT服务和工业均有所增加,欧盟和日本公司除了工业之外四个关键领域均下降。

07

欧盟的专利活动揭示了其在提高价值链关键环节的投资吸引力

欧盟在工业方面具有基础优势,拥有更均衡的公司组合,特别是与美国相比,欧盟公司呈现出多样化,美国的研发投资集中在少数高科技领域。在全球研发份额方面,欧盟公司在关键汽车、航空航天和国防以及化工领域也占有相当大的比重,与中国公司相比,欧盟的整体研发投资多出30%。欧盟公司及其子公司在世界范围内的分布更为广泛。

研究分析了公司专利的发明人所在地区,欧盟公司比其他同行更有可能从国外获得研发投入。欧盟公司国外专利活动较多,其国外专利发明人占比27.5%,美国和中国这一占比分别为18%和12.1%,这与健康和ICT领域基本类似。欧盟汽车领域世界领先,国内外发展平衡:欧盟公司和国外公司的专利活动均高度活跃。研究认为,根据欧盟新的工业和创新政策的优先事项,特别是在数字和绿色转型的背景下,欧盟在提高其研发能力、重振其工业基础方面具有潜在的机会。

08

专利分析显示欧盟在能源密集型产业的绿色技术方面的定位

该报告对2010至2018年八个能源密集型产业[2](EII)的绿色发明专利进行分析。结果显示,绿色专利稳步增长,欧盟显示出最高的专业化指数[3]。综合来看,欧盟公司在发展绿色技术的竞赛中仅次于美国:(1)高价值专利[4]方面,欧盟(57%)接近美国(58%);(2)受国际保护的发明份额方面,欧盟(23%)接近美国(33%);(3)在与商品生产或加工相关的EII发明份额方面,欧盟(35%)接近美国(37%)。

进一步分析特定能源密集型产业相关的绿色专利,欧盟在石油炼制和石灰方面表现出专业性,在石油炼制和钢铁方面的绿色发明组合中份额较高。化工占欧盟绿色发明的38%;日本在水泥行业的绿色发明活动领先,在玻璃行业也非常突出。中国和韩国在陶瓷和化学品领域排名靠前。欧盟在化肥和石灰行业领先。

[2] 能源密集型产业包括水泥、陶瓷、化学品、化肥、玻璃、石灰、炼油和钢铁的生产或加工。

[3] 专业化指数:绿色专利的数量在该地区的专利组合中占总专利的份额。

[4] 高价值专利指的是在多个国家/地区申请专利。

09

领先研发投资者在实现联合国可持续发展目标(SDG)上做法不断改进

2016至2020年,领先研发投资者在可持续发展目标的实践有所改善,欧盟公司在能源和化工领域具有相对优势。能源密集型行业中的领先研发投资对可持续发展目标的关注和研发投资之间显著关联,特别关注负担得起的清洁能源、体面工作和经济增长和土地上的生命这些目标。

报告分析了2020年全球研发研发投入最多的2500家公司[1],总投资9089亿欧元,约占全球企业研发投入总额的90%。报告主要从公司的研发投资、专利组合和其他财务业绩指标,重点关注欧盟公司和全球同行的比较。主要结论如下。

[1] 样本公司分布在全球39个国家/地区,拥有2500家母公司和80多万家子公司,2020年,各自研发投入均超过3650万欧元。主要包括401家欧盟公司(20.3%)、779家美国公司(37.8%)、597家中国公司(15.5%)、293家日本公司(12.2%),以及430家其他国家的公司(14.2%)。

01

2020年全球研发投资连续11年显著增长

2020年,2500家公司研发投资较2019年增长6.0%,增幅远低于2019年(9.2%)。与研发投资不同,大部分财务指标都受到影响,尤其是营业利润、净销售额和资本支出。中国(18.1%)和美国(9.1%)的公司研发投资增长率最高,而欧盟公司的研发投资下降了2.2%,打破了过去几年的增长趋势(2019年6.0%),日本公司的研发投资增长了0.9%,其他国家/地区增加了3.0%。

图1 2019-2020年各地区/国家的研发投资水平和增长率(浅色为2019年,深色为2020年)

02

COVID-19进一步推动了信息通信技术(ICT)和健康产业快速发展,对汽车、航空航天及国防产业造成了严重打击

全球研发增长主要由ICT服务(15.5%)推动,其次是健康(12.8%)和ICT生产(5.7%)。大多数其他产业的研发投资都出现了下降,特别是那些受COVID-19影响较大的行业:航空航天与国防(-17.0%)、汽车(-4.3%)、化工(-3.4%)。

03

企业研发活动影响欧盟整体研发投入

汽车是欧盟最大的研发领域,占欧盟研发总量的34%,但由于其研发投资减少了7.2%,影响了欧盟整体研发投资。航空航天及国防(-22.6%)、化工(-3.7%)、工业(-6.1%)和ICT生产(-3.8%)等大多数其他领域也经历了研发投资的减少。只有健康(10.3%)和ICT服务(7.2%)显示研发增长。

法国(-8%)、意大利(-13.7%)和芬兰(-9.0%)公司的研发投资下降幅度最大。德国是欧盟最大的研发投资国家,由于其在健康和ICT领域公司的强劲表现,其研发投资仅出现小幅下降(-0.3%)。研发投资增长的欧盟国家包括丹麦(6.0%)、比利时(10.3%)和奥地利(12.4%)。

图2 2020年各地区/国家和部门的研发投资份额

04

进行中的全球技术竞赛正在重塑世界主要地区的研发专业化格局

近年来的全球技术竞赛越来越集中在ICT生产(22.9%)、健康(20.8%)、ICT服务(18.6%)和汽车(15.3%),占全球总研发投入的77.4%。过去10年持续的研发趋势已经极大地改变了世界各地的研发专业化,欧盟保持了稳定的研发投资产业组合(严重依赖汽车产业),而中美提升了ICT产业的专业化程度,美国还增加了健康领域的比例。与2011年相比,2020年,欧盟公司在汽车行业的投资是美国同行的3.2倍,健康、ICT生产、ICT服务领域分别减少了2.5倍、3.3倍和7.9倍;中国公司在ICT服务的研发投资几乎是欧盟同行的2倍、ICT生产增长42%。

欧美健康领域的主要差距是制药和生物技术:欧盟公司在制药领域的研发增长速度略高于美国同行,但其总体研发水平仍然远落后于美国(是美国的一半);美国公司在生物技术的研发增长明显更高。欧中ICT领域的主要差距是软件和计算机服务、技术硬件和设备。过去十年,中国在研发投资上超过了欧洲同行。

这些调查发现揭示了欧盟面临的重要政策挑战:(1)保持在汽车产业的领导地位,正面临着电动汽车转型、数字技术日益融合的双重挑战。(2)重建一个强大的健康产业,并将重点放在支持新药开发的生物技术上。(3)追赶ICT技术,扭转过去十年的趋势,将数字技术的好处带给整个欧盟经济,特别是利用其巨大的潜力来帮助解决环境问题。(4)确保关键技术领域的战略自主权,将关键的市场部分留在内部,以保证供应的安全性和基本供应链的稳定性。

05

欧盟与其主要竞争对手的研发强度差距主要是结构性的,源于少数高科技产业

产业结构的差异还体现在区域间研发强度的差异上。研究观察结构性因素(产业相对规模)和内在因素(产业内研发强度差异)表明,欧盟与竞争对手的差距大部分是由于结构性因素造成的,而这种情况在COVID-19的影响下加剧。研究认为,欧盟处理结构性差距需要有针对性的特定产业和创新政策,增加搞研发强度行业的欧盟公司的数量和规模,同时认识到现有的个别公司在研发方面接近其竞争对手的强度水平。

06

高科技公司取代传统行业公司,在全球研发排名中占据更多位置

全球产业研发投入最重要的发展是出现了更多的高科技公司和更高的位置。这些公司主要来自于中国和美国,取代了欧盟和日本的传统行业公司。与五年前各国在汽车运输、健康、ICT生产、ICT服务和工业的关键领域对比,美国公司健康和ICT领域呈现增长,中国公司在健康、ICT生产、ICT服务和工业均有所增加,欧盟和日本公司除了工业之外四个关键领域均下降。

07

欧盟的专利活动揭示了其在提高价值链关键环节的投资吸引力

欧盟在工业方面具有基础优势,拥有更均衡的公司组合,特别是与美国相比,欧盟公司呈现出多样化,美国的研发投资集中在少数高科技领域。在全球研发份额方面,欧盟公司在关键汽车、航空航天和国防以及化工领域也占有相当大的比重,与中国公司相比,欧盟的整体研发投资多出30%。欧盟公司及其子公司在世界范围内的分布更为广泛。

研究分析了公司专利的发明人所在地区,欧盟公司比其他同行更有可能从国外获得研发投入。欧盟公司国外专利活动较多,其国外专利发明人占比27.5%,美国和中国这一占比分别为18%和12.1%,这与健康和ICT领域基本类似。欧盟汽车领域世界领先,国内外发展平衡:欧盟公司和国外公司的专利活动均高度活跃。研究认为,根据欧盟新的工业和创新政策的优先事项,特别是在数字和绿色转型的背景下,欧盟在提高其研发能力、重振其工业基础方面具有潜在的机会。

08

专利分析显示欧盟在能源密集型产业的绿色技术方面的定位

该报告对2010至2018年八个能源密集型产业[2](EII)的绿色发明专利进行分析。结果显示,绿色专利稳步增长,欧盟显示出最高的专业化指数[3]。综合来看,欧盟公司在发展绿色技术的竞赛中仅次于美国:(1)高价值专利[4]方面,欧盟(57%)接近美国(58%);(2)受国际保护的发明份额方面,欧盟(23%)接近美国(33%);(3)在与商品生产或加工相关的EII发明份额方面,欧盟(35%)接近美国(37%)。

进一步分析特定能源密集型产业相关的绿色专利,欧盟在石油炼制和石灰方面表现出专业性,在石油炼制和钢铁方面的绿色发明组合中份额较高。化工占欧盟绿色发明的38%;日本在水泥行业的绿色发明活动领先,在玻璃行业也非常突出。中国和韩国在陶瓷和化学品领域排名靠前。欧盟在化肥和石灰行业领先。

[2] 能源密集型产业包括水泥、陶瓷、化学品、化肥、玻璃、石灰、炼油和钢铁的生产或加工。

[3] 专业化指数:绿色专利的数量在该地区的专利组合中占总专利的份额。

[4] 高价值专利指的是在多个国家/地区申请专利。

09

领先研发投资者在实现联合国可持续发展目标(SDG)上做法不断改进

2016至2020年,领先研发投资者在可持续发展目标的实践有所改善,欧盟公司在能源和化工领域具有相对优势。能源密集型行业中的领先研发投资对可持续发展目标的关注和研发投资之间显著关联,特别关注负担得起的清洁能源、体面工作和经济增长和土地上的生命这些目标。

赵颖会 编译,李姝影 校译

来源:https://ec.europa.eu/commission/presscorner/detail/en/ip_21_6599

原文标题:2021 EU Industrial R&D Investment Scoreboard remains robust in ICT, health and green sectors

检索日期:2021年12月19日

文章来源:中科院知识产权信息(微信订阅号:casipr)

来源:https://ec.europa.eu/commission/presscorner/detail/en/ip_21_6599

原文标题:2021 EU Industrial R&D Investment Scoreboard remains robust in ICT, health and green sectors

检索日期:2021年12月19日

文章来源:中科院知识产权信息(微信订阅号:casipr)